2021년 프로테라는

매출은 y/y로 23% 상승했고, 수주잔고는 13억불, 버스주문은 y/y로 45프로 상승

배터리 인도는 155%상승, 전기버스 208대 인도했고, 캐쉬는 6.6억불이 있다.

프로테라의 시가총액은 2조인데,, 매출이 3천억정도이다.

성장이 23%정도라,, 문제가 많다. 적어도 30프로 이상은 성장을 해줘야 기본은 했다고 생각한다.

그러면 왜 이렇게 매출 성장이 안 일어났는지 알아보도록 하자

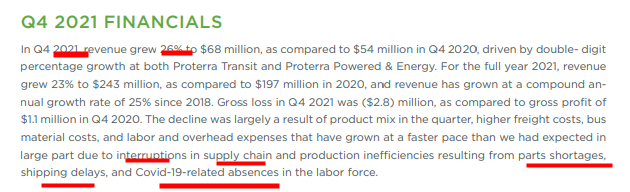

2021년 4분기에는 26퍼센트 상승했다.

일단 문제는 공급망 문제로 인해 매출 상승이 더뎠다.

우리나라 배터리 업체들도 이번 분기에 많은 손실을 보았고, 지금 공급망 문제가 해결되어야 완성차 업체의 매출 상승을이룰 수 있지 않을가 생각이 든다.

2022년에도 제한적인 성장이 될 것으로 예상이 된다.

24~34%의 성장이 이뤄질 것으로 보이는데 이는 공급망 문제가 있기 때문이다.

자본지출은 8천만불에서 1억불사이를 소비할 것으로 보이고 이는 배터리 캐파를 늘리기 위한 투자를 한다고 한다.

배터리는 2023년까지 3배정도 능력을 키울 것이라고 하는데 지금 배터리로 1억불을 파는데

2024년부터는 3억불의 매출이 배터리로만 발생할 수 있을 것이라 본다.

트랜짓 분야(전기버스)는 지금 1교대로 운영이 되고 있는데 공급망 이슈가 해결된다면 2교대까지 확장할 생각이 있다고 한다. 공급망 문제만 해결된다면 생산량을 2배로 늘리겠다고 하는 것이다. 음...

트랜짓 분야는 23년은 되야 2배 성장이 일어나고

배터리 분야도 공장이 완공되면 매출 성장이 많이 일어날 것으로 보인다.

에너지 분야가 문제가 심각하다 1.9로 최근 2년사이에 가장 적은 양을 지었다.

이는 공급망 문제가 심각하기 때문에 잘 돌아가지 않는다고 보면 될 것이다.

프로테라는 전기버스로 인정받아서 높은 평가를 받았지만, 매출의 성장은 배터리와 인프라 설치로 많은 돈을 벌것이라 회사차원에서 말을 했기에 여기에 중점을 두고 봐야하는데 지금 기대를 못 미치고있다.

하지만, 시대의 변화는 거스를 수 없다고 생각한다.

프로테라 고유의 문제가 있어서 성장을 못한다면 매도를 고민해야하지만, 지금 공급망 문제는 전세계가 겪고 있는 현상이므로 좀 더 참을성 있게 기다려야 한다고 생각한다.

실적이 기대에 못 미치는 것은 내부의 문제로 보일 수 있으나 프로테라의 문제는 외부의 문제이다.

외부의 문제로 주가가 빠진다면 주식을 사야할 때라고 생각한다.

'주식 공부' 카테고리의 다른 글

| 2022월 3월 12일 주식시장에 대한 개인적인 고찰 (0) | 2022.03.12 |

|---|---|

| 우크라이나 러시아 전쟁이슈와 인플레이션 (0) | 2022.03.06 |

| 시장은 앱셀레라 (ABCL)에 왜 이렇게 엄격한가.. (0) | 2022.02.25 |

| 일루미나 illumina (ILMN) 알아보기 (0) | 2022.02.23 |

| 덱스컴 (dxcm) 에 대해 알아보자! (0) | 2022.02.22 |