화성산업 주식 살까 말가~~~

일단 건설업을 하는 회사입니다.

3기 신도시가 지어지고 건설업이 많이 눌려있기 때문에 주식 상승 동력이 충분하다고 생각합니다.

요즘은 정치테마주로 잘 움직이고 있죠 ㅎㅎ

시가총액은 2천억정도이고 3개월 저점대비 50프로 상승한 상태입니다.

거래량이 폭발하면서 상승하고 있습니다. 물량을 많이 보유하신 분들은 지금 밖에 팔 기회가 없기 때문에

물량은 계속나올 듯합니다.

포괄손익계산서를 보겠습니다.

매출액은 4천억정도이고 매출원가가 3500억정도

인플레이션이 발생하면서 생기는 재료원가가 상승하는 것을 잘 전가할 수 있을지 이건 좀 고민입니다.

화성산업이어야만 하는 이유가 없기 때문에 이건 걸림돌이라고 생각합니다.

하지만, 우리나라는 건설업이 많이 활동하는 시기이기 때문에 수요는 많고 공급이 딸리기 때문에

화성산업은 유리한 입장에 있을 수 있다는게 저의 의견입니다.

영업이익은 400억정도! 시총이 2000억인 회사에서 이정도면 준수하다고 생각합니다.

영업활동에 의한 현금흐름이 매우 준수하다고 생각합니다.

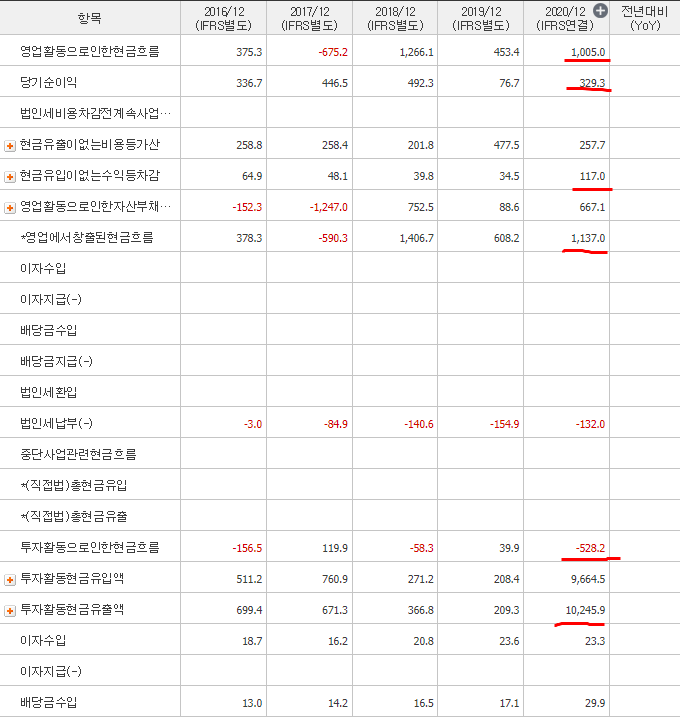

요즘은 건설업이 태동을 하고 있기에 화성산업으로 들어오는 현금이 잘 들어오고 있습니다.

포괄손익계산서를 보면 2017년에는 매출액과 영업이익이 잘 나오고 있는데

현금흐름표를 보면 영업활동에 의한 현금흐름이 마이너스인것을 볼 수 잇습니다.

대부분의 매출이 채권의 형태로 벌어들였다고 판단할 수 있습니다.

2020년에는 영업이익이 400억 정도인데 현금흐름표에는 현금흐름이 천억정도 나오는 것을 볼 수잇습니다.

채권형태로 받은 것을 현금으로 받는다고 생각해도 좋고 지금 수주하고 있는 공사는 대부분 현금으로 받고 잇다고 생각해도 될 것 같습니다.

최대 주주 보유분은 변동이 없다는 가정하에

유동주식은 7백만주, 즉 1100억 정도의 유동이 있습니다. 세력이 움직이기에는 다소 무겁네요

지금은 과열구간에 돌입했다고 생각할 수 있습니다.

저라면 안들어가겟지만, 정치테마주로서 단타로 들어갔다면 적당한 수익에 나오는 것을 추천드립니다.

수익은 항상 옳기 때문에 너무 욕심부리지 않으셧으면 좋겠습니다.

중장기적으로 보시는 분들은 테마주 물기 다 빠지고 들어가시는 것을 추천드립니다.